从服务类型来说,出海服务市场与国内本土市场完全平行,但机会更大,因为海外产业链条比国内长得多,关键痛点更突出。营销投放、流量运营、美元计价、预收账款、技术平台、物流仓储、人员培训……每一个环节都是刚需、高频价值点,这催生了对专业服务更强的依赖性。

■ 认知亟待打通

? 资金端,信息与热度不对称

Anker和SHEIN的爆发给少数投资人带来丰厚收益,也带来了焦虑。一二级市场开始联动追捧出海赛道,寻找下一个Anker和SHEIN;但投资人对该赛道仍在摸索学习阶段,以建立系统打法。

? 资产端,机会与野心不对称

与资本热度相对应的,是较少浮出水面的优质出海资产。大量拥有极佳现金流的隐形冠军仍在水下闷声发财,资本反向挖掘、主动投资。

02 两套逻辑 不是昙花一现,而是水大鱼多

过去几年,中国出现过很多交易热度高、红利期短暂的创业赛道。出海会不会也是昙花一现?回答这个问题,要先理清出海赛道升温的底层逻辑。

■ 三层土壤,托举中国品牌出海

? 生产土壤来自中国供应链优势

中国是全球唯一有全类目供应链的国家,这是出海市场的稳定底盘。其中,服装、3C和家具家居这3个品类的供应链在全球遥遥领先。

凭借供应链的稀缺性和海外更高的消费能力,在国内卖1元钱的东西,运到美国便可标价1美元,成本优势强,利润空间大。

? 需求土壤来自全球流量红利

在中国流量红利结束的今天,全球流量红利刚刚崛起。

新冠疫情极大地冲击了海外线下分销渠道,导致传统外贸出货份额大降。与此同时,海外线上交易比例大幅提升。与历史上每一次革命性的消费升级一样,电商线上化不可逆。性价比更高、品类更全、体验更好、更个性化的消费方式一旦触达消费者,就会形成习惯。

? 技术土壤来自网络基建

Shopify过去几年增长强劲,持续壮大,功能逐渐完善成熟,接入的第三方工具已近4000个,成为了独立站客户稳定的技术基础设施。

■ 一条规律,推演出海服务的未来

? 海外零售终端业态多样

一是大型电商平台,如亚马逊;

二是品牌商独立站,由Facebook、Google等大型流量平台支撑;

三是垂直电商平台,百花齐放;

四是由网红KOL带动的小B渠道市场。

? 海外线上流量分散

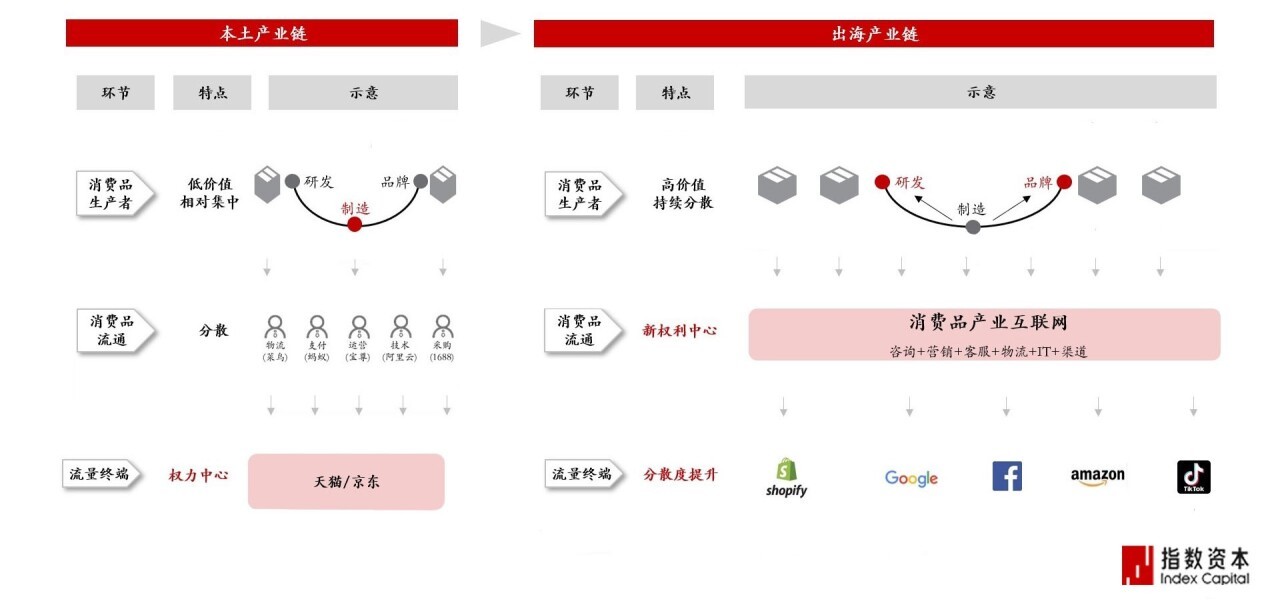

不同于国内有天猫、京东这样的「权力中心」,海外零售终端市场没有真正一家独大的流量垄断者。

? 上下游分散,中游必集中

▲出海链条更复杂,流量更分散,供给更稀缺,权力中心向产业链后端转移(来源:指数资本)

▲出海链条更复杂,流量更分散,供给更稀缺,权力中心向产业链后端转移(来源:指数资本)

根据产业链的演化规律,在一个上游品牌商分散、下游零售商也分散的市场,产业链中端一定会越来越集中,才能使市场效率不断提高。

过程中,产业链上下游会不断退化。在终局,上游退化到只承担生产职能,而下游退化到只管C端售卖,「造」和「卖」之间所有环节都由产业互联网公司,即出海服务企业负责。

这也是与中国本土很不同的一点:国内流量集中,流量端有条件带领服务端做整合,比如京东有物流,阿里做了菜鸟;而出海市场的单一流量平台,很难有能力对支付、物流等服务做一站式整合,这成为出海服务企业的天然成长土壤。

由此可推演,出海赛道即将涌现大量B端供应商,提供运营、支付、物流等专业服务,助力中国品牌出海。其中的赢家,将有机会成为全球消费产业链新的权力中心。