图源:图虫

编者按:本文来自指数资本,作者段若畅,创业邦经授权转载。

从消费互联网贯穿至产业互联网的中国出海机会,就是现在。

2020年,Anker和SHEIN爆发。在国内流量红利殆尽、企业纷纷潜至深水区的今天,出海,带来新一波结构性投资红利。是短期红利赛道,还是主流长青产业?

资本涌入,焦虑随之蔓延。闷声发财的亚马逊卖家、小富即安的隐形冠军、野心勃勃的出海服务商,谁有机会夺得全球电商产业链的话语权?

01 三个现象 流量强劲,品牌井喷,服务崛起

新冠疫情非但没有遏制全球消费需求,反而刺激了新消费增长;旧的贸易通路中断,新的贸易链路兴起。

■ 海外流量红利强劲释放

? 流量线上化红利

新冠疫情前,海外电商渗透率普遍落后于中国,平均值仅10%左右。欧洲和美国是全球主要消费市场,疫情期间,英国电商渗透率在短短3个月内从20%增至30%,美国电商渗透率从16%陡增至34%。

▲疫情驱动下,美国市场电商渗透率迅猛提升(数据来源:美国商务部)

▲疫情驱动下,美国市场电商渗透率迅猛提升(数据来源:美国商务部)

? 流量电商化红利

全球大型流量平台的变现方式,从最初的「黑五类」到App和游戏,再到专注电商交易。如Facebook和Google,目前已成为海外电商独立站的流量土壤,与亚马逊等大型电商平台势均力敌。

? 流量场景化红利

欧美消费者习惯在浏览Facebook和Instagram时转入某个独立站购买商品,中国消费者通常带着明确的消费需求进入淘宝、京东等搜索商品,两者决策链条不同。

欧美消费需求更易受内容影响瞬时激发,冲动且价格敏感度更低,给了中国供给充分释放品牌附加值利润的机会,毛利空间足够。

■ 出海品牌井喷

? 两匹黑马仅是冰山一角

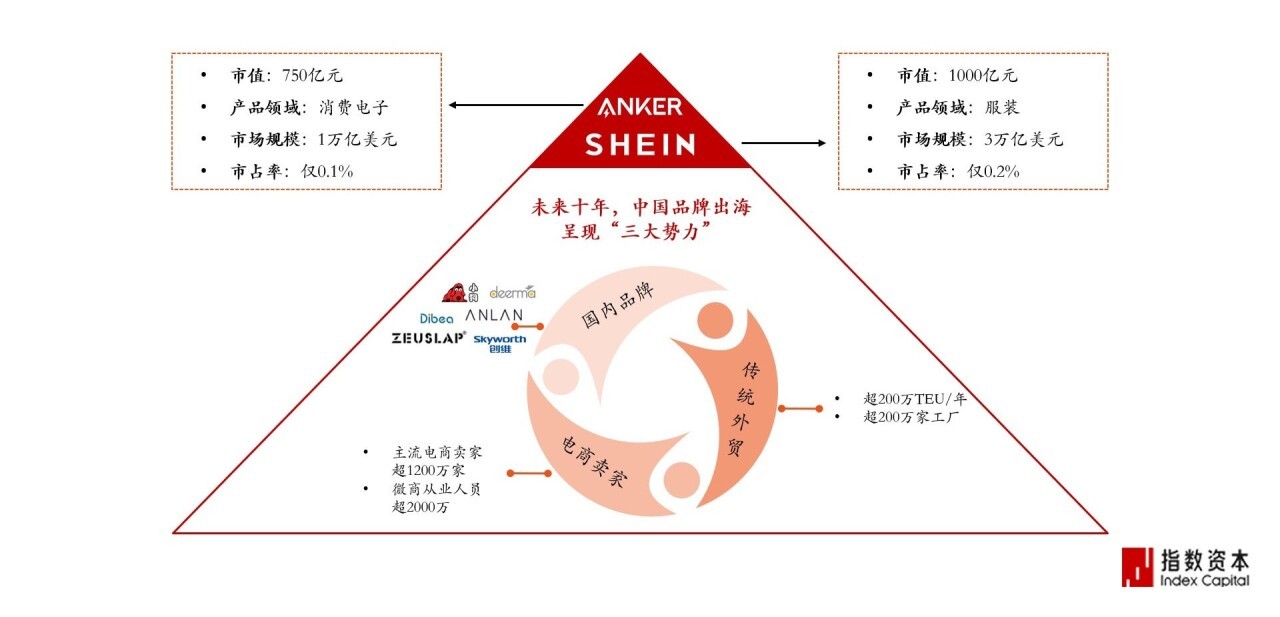

作为中国品牌出海第一股,消费电子品牌Anker当前股价相比半年前66.32元发行价,涨幅近3倍,市值近700亿元;

SHEIN2020年营收近百亿美元,估值达150亿美元,且连年保持100%以上增速,销售收入有望在一两年后超过优衣库和ZARA。

然而,相较我国每年近3万亿美元的出口总额,这只是冰山一角――SHEIN和Anker的市场占有率均在0.1%上下。

▲Anker/Shein现象级品牌仅是冰山一角,未来大量优质资产和隐形冠军涌入资本市场(来源:指数资本)

▲Anker/Shein现象级品牌仅是冰山一角,未来大量优质资产和隐形冠军涌入资本市场(来源:指数资本)

? 隐形冠军超乎想象

在出海赛道,隐形冠军的数量和规模超出我们想象,他们被业内称为「大卖(家)」,切入品类林林总总:一个骑行水壶,一把电竞椅,几款箱包……他们很可能有10亿人民币的年交易额,却与资本市场毫无交集。可以预见,在中国供给已成为全球稀缺资源的今天,人口4倍于国内的出海消费市场,将批量涌现百亿级独角兽。

■ 专业服务崛起

出海市场有两大细分赛道:

一是To C的消费品牌商;

二是To B的企业服务供应商,为出海品牌提供软件技术、运营营销、金融支付、仓储物流等专业服务。

当前,谈论出海品牌者众,关注出海服务者少。事实上,后者正孕育着世界级的大机会。