3.风控难题

拥有3000万会员的美团互助计划,在宣布停运前最大的卖点是“不限病种”。

但在一位保险行业的专业人士向「新熵」透露,“这样搞网络互助,几乎与裸奔没差别”。

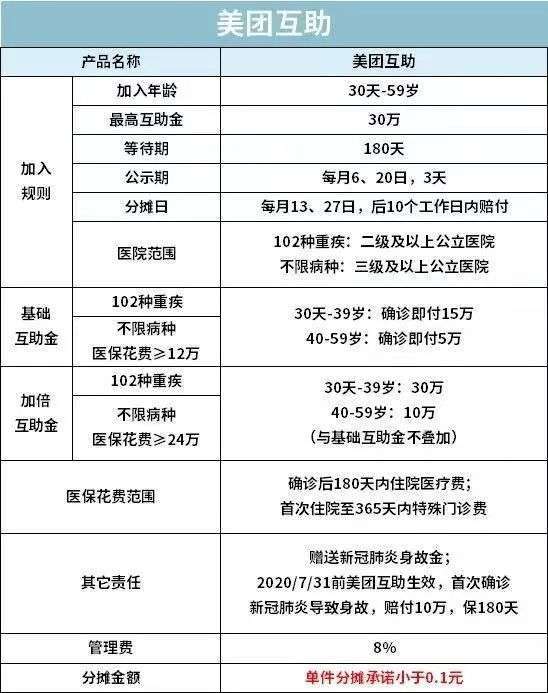

不妨一起来看美团互助关停前“颇为大方”的赔付规定:用户在加入美团互助并度过180天等待期后,凡年龄18-39岁内,医保花费超过12万元、24万的,确诊后分别赔付15万、30万;40-59岁内,医保花费超过12万元、24万的,确诊分别赔付5万或10万。按平台规定,只要年纪和医疗费用符合,不论任何病种都能报销。

除此之外,平台还“赠送新冠肺炎身故金”,因新冠肺炎导致身故,赔付金额10万。假设新冠疫情在国内大规模爆发,导致赔付人数迅速失控,美团如何确保自己拥有足够的偿付能力?平台如何进行风控?同时其承诺用户的单件分摊金额会小于0.1元,这意味着这多出的赔付风险,将由平台来兜底。

此外,多家平台被网友扒出中途随意修改规则、信息透明度差等现象。如去年6月29日美团贴吧吧主曝光“一年改了三四次条款,而且从来不做公示。”

相互宝也曾被网友扒出曾更改保障范围,“增加了5种罕见疾病,剔除了轻症甲状腺癌、轻症前列腺癌这2种不那么重的病”。根据相互宝提供的数据,这两种疾病的出险概率很高,2019年12月第1期,一共出险1931人,仅甲状腺癌就有499人。

“网络互助计划和保险,目前给我最直观的体验差别就在于前者似乎可以修改规则。”消费者悠悠表示,虽然用户不接受可以随时退出,但互助计划无需像保险一样严格按照合同保障完成“刚性兑付”,且平台也可能随时解散,实在令人不放心。

| 双重考验下,网络互助还有未来吗?

一方面是群众质疑声尚未停息,一方面是监管的闸刀尚未落下。

对于市场而言,网络互助正面临着不可避免的道德风险,不可避免地将聚集起大量风险用户,商业模式能否跑通,尚无定论。

对政府而言,它面临着更不可测的涉众风险,一旦这些平台无法兜底,就触碰到了系统性金融风险的高压线。

但不可否认的是,网络互助产品着实击中了保险行业的痛点。

它的便利性和低成本,相对于产品单一同质、费用高、理赔难、合同如天书的传统保险,高下立判。

而且“鲶鱼效应”已显,来自互联网平台的“逼宫”,使得传统险企纷纷加大金融科技投入,加码线上化,推出更匹配消费者需求的健康险产品。例如近几年大火的“百万医疗保险”和惠民保,后者仅需79元便可一年最高获200万保险保障,且申报前无需体检,不限户籍、年龄、职业和健康条件,截至2020年9月我国已经有40多个城市落地“惠民保”,覆盖人数超过1600万人。

未来网络互助的终局,或许是互联网巨头们和保险行业共同完成的产物。

从全球市场来看,相互保险已是一种成熟的产品,但在国内,2016年6月,我国的相互保险才正式拉开序幕,信美相互、众惠相互、汇友相互三家相互保险社获批筹建。据中金公司预测,到2024年,我国相互保险市场规模将达到7600亿元。

但目前,相比发展得如火如荼的网络互助,国内持牌的相互保险公司在线下发展并不如想象中的顺利。信美相互、众惠相互、汇友相互等三家相互保险的首年尽皆亏损,净亏损额分别为6230万元、6059万元和1165万元。从行业发展空间上来看,网络互助的竞争离红海厮杀还很远。

早在公元前4500年,修建古埃及金字塔的工匠们就有一个朴素的愿望,那就是联合起来,共同抵御风险。

那时,修建金字塔的工作环境非常恶劣,每天都有同伴遇难或者病逝。于是,工匠们便自发达成盟约,成员缴纳一定的费用,以形成一笔资金,当有人不幸去世时,此人料理后事等方面的开销,则从这个资金池中支付。这是“人人为我,我为人人”初心之下,网络互助的雏形。