话虽如此,可这样一来似乎就在暗示,要将重心放在长期,且短期市场的变化也不应该影响理性长期权益投资者的决策。在市场巅峰期增仓,这种反人性的行为对长期投资者而言,真的是可行的吗?

从量级上考虑,股票市场长期的收益绝对会比短期波动收益要高得多,以30年持股周期为例,几乎能达到1:5的收益比,因此投资者也大可不必被眼前的利益所迷惑。还有一句废话,处在波动之中时谁又能完美预测短期市场高低点呢?如果真有这类奇人,那么他们大概更适合做短期高频,而不是耐着性子做长期。

长达十几二十年的规划周期对于一般的投资者来说,有些遥不可及的感觉,也因此没有受到部分投资人的重视。他们更愿意在相对短的周期交易持有资产,即使是做长期规划也可能只针对某几只股票或债券。但从收益的角度而言,投资者需要对其资产组合有较为整体的、从长计议的周期规划,而这也是越来越普遍的趋势所在。

对于长期规划,下面的这张资产组合配置比例表可以做简单参考。它表现了从上到下四种风险承受能力逐级提高的人群以及不同持有周期下投资者应该考虑的权益占总组合比例。

对最优解的分析表明,越愿意承担风险,越有耐心愿意等待的话,越可以尝试将权益比例放得更大。在长期,部分情况下权益投资的最优占比甚至超过了百分之百,告诉投资者不妨通过杠杆等手段扩大收益。

图4

这不仅明确了在长期权益投资的重要性,也告诉我们持有周期的长短对资管组合选择的重要性。很可惜,持有周期似乎从未作为变量出现在有关资产组合的金融理论中,这又要归因到害人不浅的随机行走假设了。这也间接导致了早些年持有周期的边缘地位以及股票债券差别不大的普遍认知。

这样看来,如果说对长期投资来说,债券还能有一线生机的话,那似乎就是成为权益投资的替代品,为投资者分担些许可能的风险。在这个前提下,如果股票与债券收益的统计学相关系数是负数,而且接近-1,那么债券就完全有理由加入长期投资者的资产组合大家庭中。

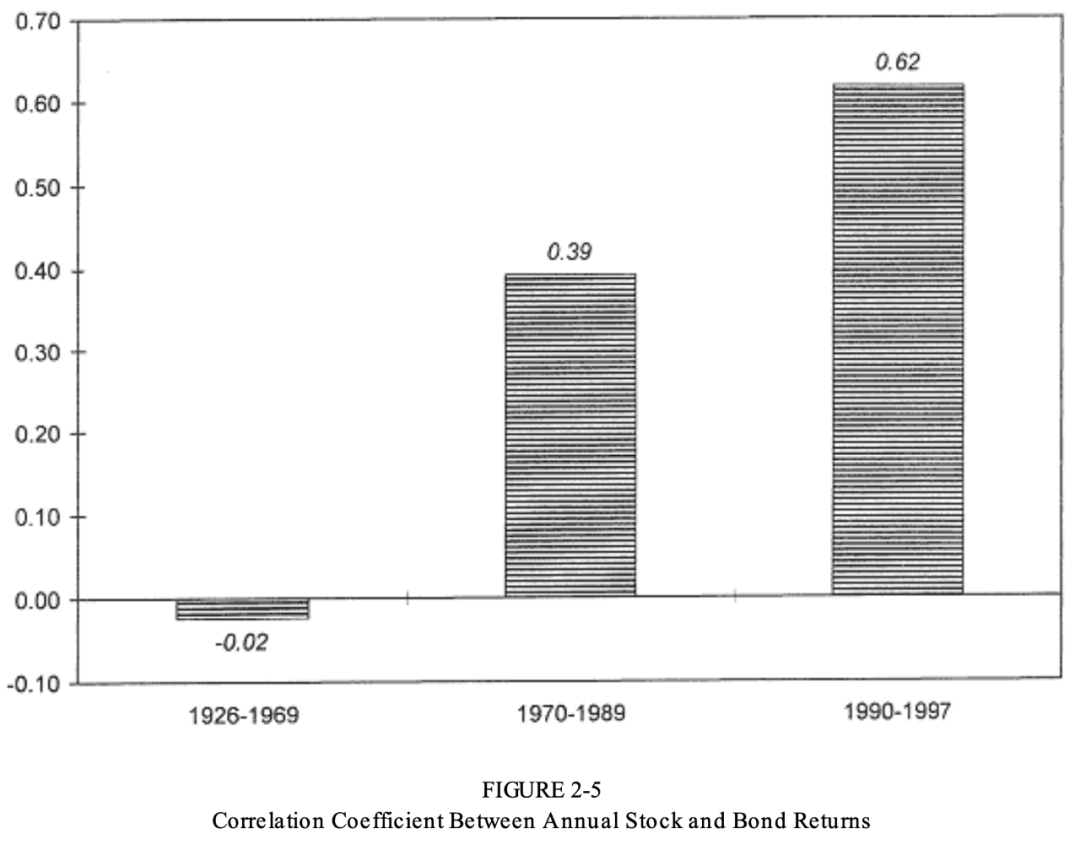

下面这张图将1926年至1997年分为了三个不等的年份组分别代表近代、现代与当代,统计了它们各自的股票债券的收益相关系数。

1926至1969年是-0.02,而到了1970往后系数不仅为正,而且似乎还有逐年递增的势头。债券的风险分担与下位替换作用已经开始变得越来越弱。

图5

看起来,压死骆驼的最后一根稻草现在也已经几乎就位了。

纸币本位制首当其冲地成为了埋葬债券的罪魁祸首。往日金本位制度下,经济不景气会导致货物价格的下跌,在通货紧缩的情况下股价下降而债券的价值得以提高。而纸币本位制下扩张的货币政策防止了金融危机,却也带来了物价的上涨,股票与债券的变化趋势也逐渐同向化。

第二个原因来自于大大小小基金经理们参考的资产配置模型。对大部分保证风险最小化与收益最大化的模型来说,其权益的配置比例以股票与债券收益的比值作为重要参考因素。因此在利率上升时,股价的下跌导致分子与比值的下降,基金经理们会以此为由卖出一部分的份额,其结果便是股票债券价格变化的趋同。

讨论了众多有关股票与债券的风险和收益情况,可我们仍需铭记影响此二者关系的变量是不明确的。从大的方面来说,经济、政治、社会等方面均存在需要考虑的因素。在下一个世纪,