编者按:本文来自微信公众号点拾投资(ID: deepinsightapp),作者谢翔宇,创业邦经授权转载。

导读:今天我们继续分享杰瑞米.西格尔教授《Stock for the long run》中的一些精华章节总结,这一篇分享的是对大类资产风险的定义。资产管理行业的核心,就是管理风险,以较低的风险获得较高的收益。

通过详尽的数据分析,我们居然发现一个让人惊讶的事实:股票是几乎风险最低,而非最高的资产。风险是以夏普比率进行衡量的,拉长时间看,股票的夏普比率很高,但有一个重要的前提:时间!

也就是说,只要持有时间足够长,股票几乎可以等同于一个无风险的资产,这是超越我们传统思想的。本文由点拾投资实习生谢翔宇整理总结,感谢他做的贡献,以下是我们的全文总结:

如果说资产管理是铁,那么风险与收益就是钢。

明确了风险与收益,就能决定对投资者而言最佳的资产组合,但是他们的二者的关系是暧昧的。风险与收益的转换比例不像物理系数一般明确固定,而且其底层诱因以及相应变化的不明确性,也让人们无法通过控制变量来研究。

因此,唯一可以借鉴的手段只有不断回溯金融资产这百年的历史,只能通过以史为鉴这种贫瘠的方法来进行研究也让金融这门学问成了伪科学。

历史的选择放在今天是否能成立仍然值得打上一个巨大的问号。但是在这之中,必然有一些趋势是投资者可以借鉴的。

对浩瀚的金融历史数据库宇宙,最直观的处理与表现风险的方式,就是展现收益的下限位置。

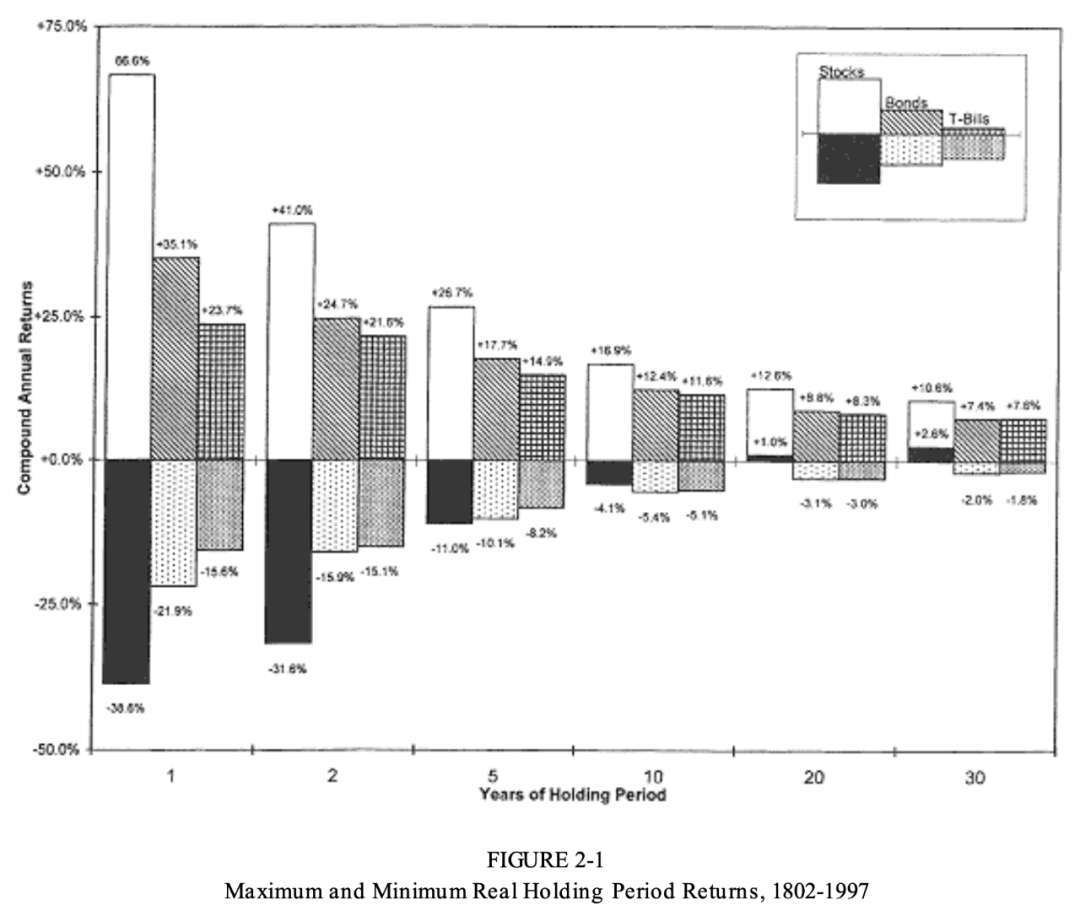

下面这张图展示了从1802年开始30年间不同持有周期对应的收益上下限,每个区间内从左到右分别对应股票、长期债券以及短期债券的情况。

图1

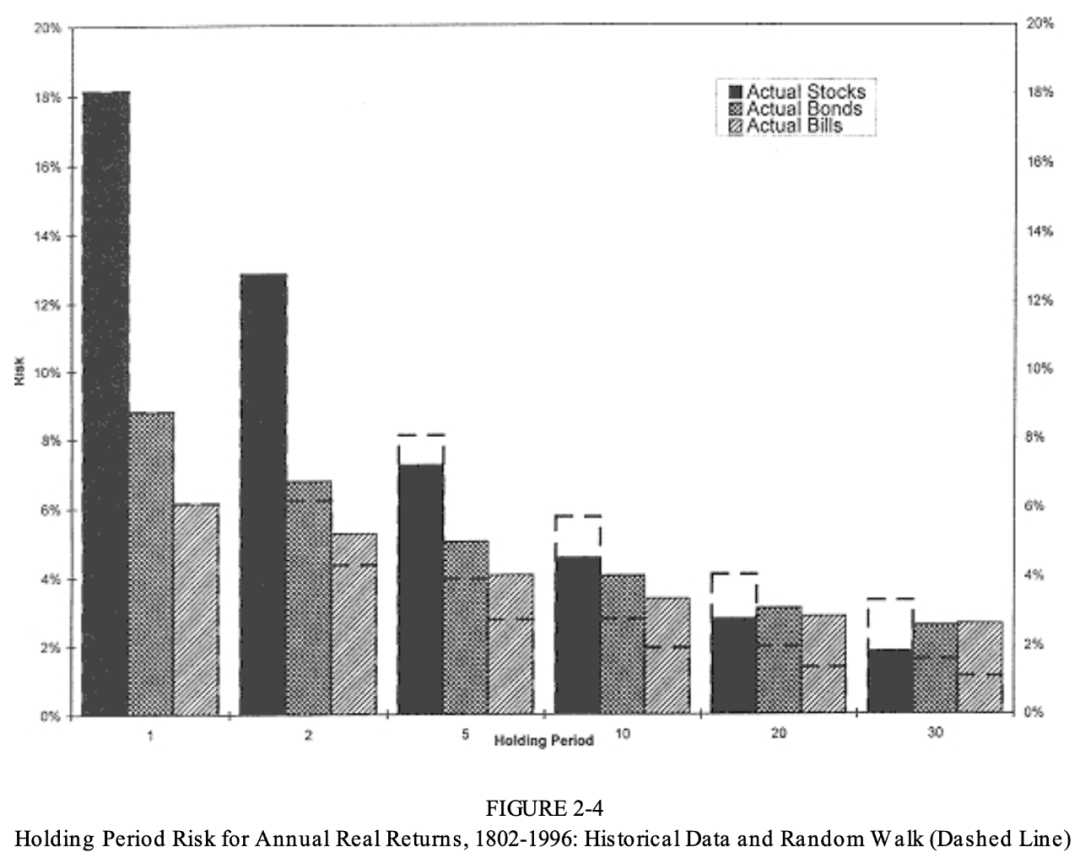

如果将风险定义为收益标准方差,那么对于这三种资产的风险与持有周期的关系又可以做出一个图,同样每单位横轴从左往右依次是股票、长期债权与短期债券的情况。

图2

可以看到,与固收投资的情况相比,权益投资收益的上下限差距与风险水平随着持股周期的增加而急剧降低。

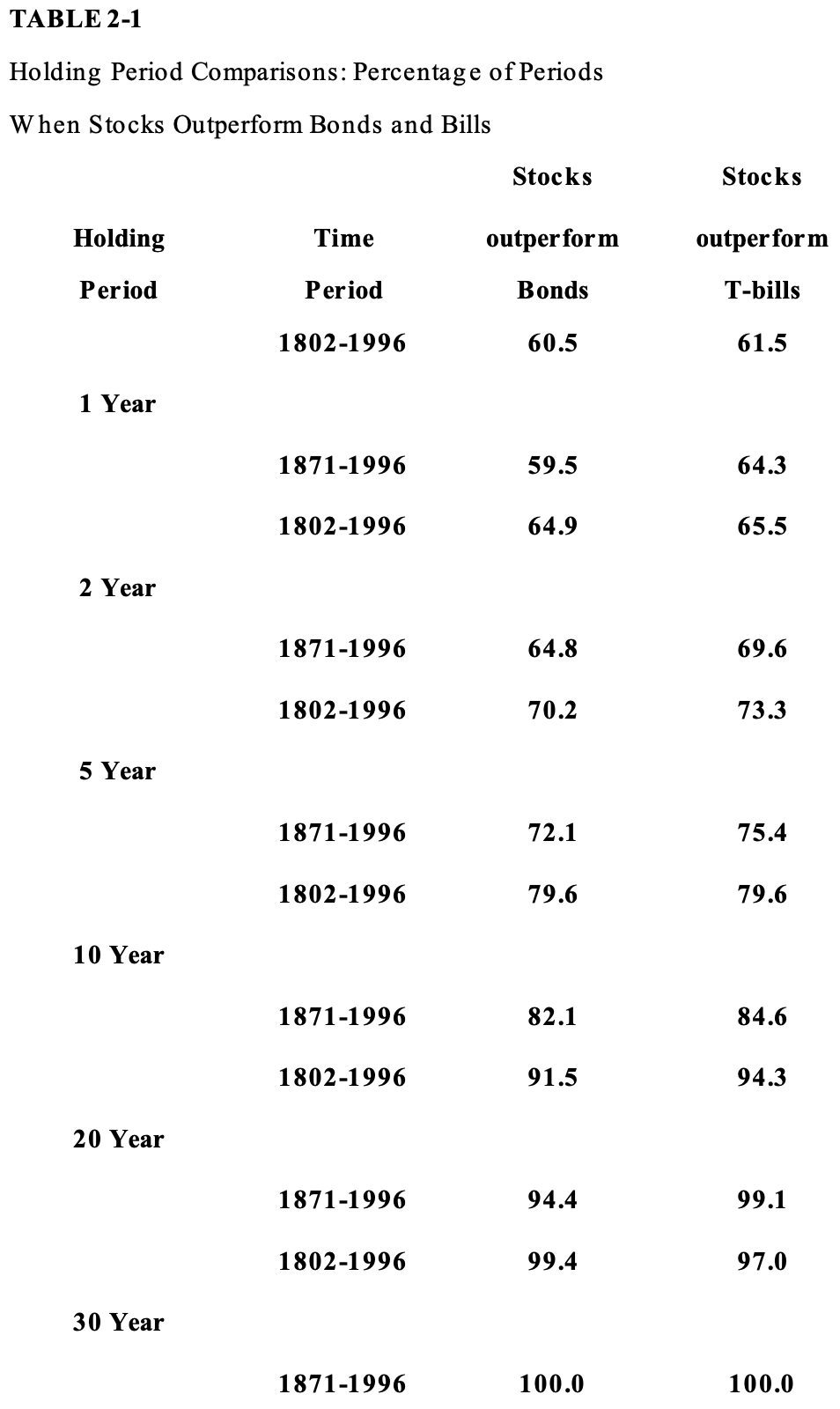

虽然前面两张图都表明短期权益市场没有固收资产来得稳当,但其实它远没有看上去那么惊悚。下面这张图金融市场200年间不同持有周期下权益资产收益高于长短期债券收益的概率期望。第三四列分别对应长期与短期债券。

结果令人安心,权益投资从未陷入劣势局面。即使是短如一年的持有周期,权益与固收的胜负也是六四开,而更长期情况下逐级增长的优势也让股票更加值得选择。

图3

当然,这并不能为前面短期权益市场吓人的上下限差距开脱。但从另一种角度看,权益资产的上限始终要高出固收资产一头,并且从5年长的持有周期开始,股票的历史最差年化收益就几乎平齐债权了,而从20年长的周期往后权益投资就变成了稳赚不赔的买卖。

更具体地说,持股周期从17年开始就已经能保证完全的实际正收益了,这个从未被打破、具有历史统计显著性的总结简直如同其他领域的神圣定理一般,将股票捧上了最安全长期投资的宝座。

这条“定理”很大程度上依赖于风险随持股周期变长而导致的指数性下降。人们曾一度认为在长期股票的风险是按照持股周期长短的平方根倍而降低的,也就是所谓的随机游走(Random Walk)假设。但通过历史数据计算就会发现,