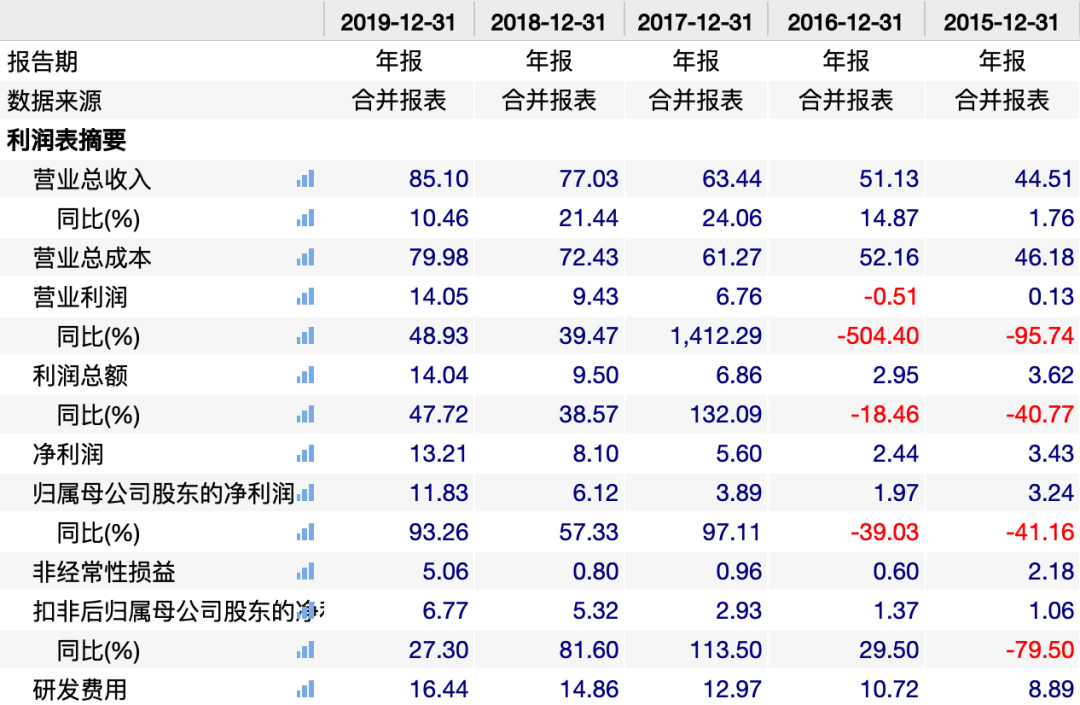

近日,用友网络正式对外披露2019年报,有喜有忧。

公司2019年实现营业收入85.1亿元,较上年同期增长10.5%;归属于上市公司股东净利润为11.83亿元,较上年同期增长93.3%;经营活动产生的现金流量净额为15.33亿元,较上年同期下滑24.9%。

01

用友云服务业务支撑增长,续约率同比改善

在财报中,我们看到云服务业务(不含金融云服务业务)收入19.70亿元,与上年同比增长131.6%。

同时,用友网络云服务业务客户数超过543万家,与2018年同比增长16.27%。

而在续约率和单价方面,大中企业云服务续约率为65.39%、客单价为9.85万元,小微企业云服务续约率为59.16%,客单价为1571元。

与2018年公司58%的续约率相比,用友的续约问题得到了部分改善,但与国外同行的全球头部Saas公司90%的续约率相比,用友的续约率还有较大的提升空间。

从财报上看,用友的主营业务分为三个部分,软件产品和技术服务与培训以及其他业务,收入比例分别为32.32%、62.71%、1.53%。

从毛利润上,可以窥见,软件产品虽然毛利率较高,但现今已不是业务的主方向,核心业务落在了技术与服务身上,这与用友借助云转型的战略也是契合的。

那么,现阶段的用友,重点在哪?

02

发力企业云,有“机”也有“危”

用友成立之初,通过财务软件入局企业的会计电算化,为自己撕开了一个行业裂口。之后,用友ERP系统布局企业信息化,一步步提高市场份额,而现在用友进入3.0的加速时期,核心产品和业务是用友企业云服务,这也是现今乃至以后用友的着重点。

至于为什么是着重点,我们从以下两个方面来分析:

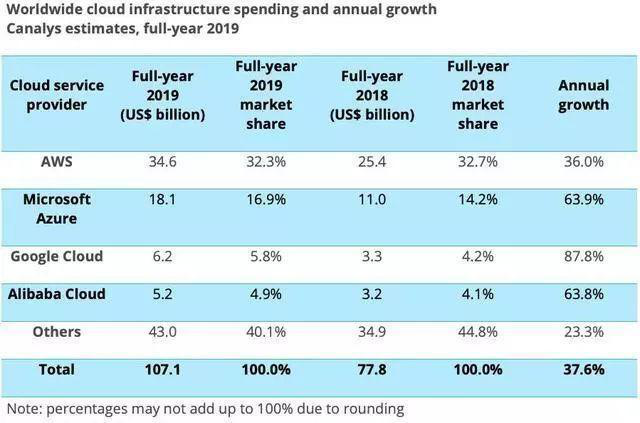

1.云服务的蓝海市场

Canalys发布最新调研数据显示,2019年全球云服务市场规模1071亿美元,相比2018年778亿美元增加了近300亿美元,同比增长37.6%。

就全球市场来看,2020年全球云服务市场规模达1410亿美元,同比增长32%,到2024年将增长至2840亿美元。

这样的蓝海市场,用友网络显然要入局分一杯羹,企业云就是一个很好的发力点。

2.自身优势

作为中国企业SaaS市场占有率第一的用友网络,就它本身来说,其最大的优势是其在传统软件已经深耕多年,同时还有积累的大量的企业级客户,这也是为什么用友能够迅速依靠云服务转型。

况且,云服务商的细分领域或整体现状还是呈现出分裂割据的态势,没有形成全行业的佼佼者,这时候快马加鞭显然可以积累优势,特别是大企业用户的原始积累,就是占据制高点的筹码。