���߰������������Ź��ںſ����ܲƾ���ID��kaiboluocaijing�������߽�_�[���༭ɪ�أ�ͼԴͼ�洴ҵ���Ȩת�ء�

IPO��Ϣ��������࣬ϲ�����������ܸ�Ͷ����һ�������ˡ�

5��1�գ�������Ƶƽ̨ϲ������������֤ȯ����ίԱ�ᣨSEC���ݽ��й��飬�ƻ���Ŧ�������С������Ϊ��XIMA������ʢ��Ħ��ʿ�������������н�˾������ϯ�������̡�IPOǰ�����ϴ�ʼ���ཨ�������ŶӺϼƳֹ�17.2%��������������Ͷ�ʳ���ϲ������10.7%�Ĺɷݣ�Ϊ������Ͷ�ʷ���ֿ���ʱ�����Ѷ��ֱ����7.5%��5.4%�Ĺɷݡ�

��ǰ��һ�й������еĴ��Զ����ཨ������������������û���κ�IPO�ļƻ�������һ�겻�����ꡢ���ꡢ���꣬��������Ʒ����Ƶ��������ص㣬����ż����������ã���Ҫ���ڵĴ�ĥ����

Ȼ��������9�ꡢ����9�ֵ�ϲ���������ڲ����������ˣ���Ƶ��ҵ��2020��ƵƵ���ֱ�������Ϊ���Ե���������̫���ͷ�����ߡ�����Ѷ���ֽ����������֡����ס���

ϲ�����ź�������Ƶ��һ����֦FM����ϲ���������侭�á��Ĺ��£��������빹��������ϲ�����ű���֦����һ�ҡ���Ƶ��������˾����Ա�����Ѷ��ġ���桢ֱ�����������������²�Ʒ�������������ȫ������Ƶ��ɡ�

����ϲ�����ŵ��й��飬�������ش���������������Ƶ�г���ע�����⣺

һ��������FM������һ�꣬Ҳ������֦FM�������е�ϲ�����ţ�����������Ƶ����ġ���߷塱�����ж�ߣ�

������֦û�Ե���֪ʶ���ѵĵ��⣬���ж��

����������Ƶ��ҵ���Ľ������ԡ�����������ϲ�������ڵھ��꽲����ʲô�¹��£�

һ��ϲ�����ŵ��ڼ�����֦��

������Ƶ�������¿��Է�Ϊ���࣬��ֱ������ƽ̨���ۺ���������Ƶƽ̨�����߾��������Ĵ�����ɳ��Ҳ��ʣ�����ҡ���֦����һ�����У������ߵ���PGC��רҵ�������������д������ж����ϲ������һֱ��ͳ�Ʊ��������ҵ�ϴ�������й��������õ���ʶ��ѯ(CIC)���ݳƣ���ƽ���»�Ծ�û������ƶ�����ʱ���2020����������ԣ�ϲ���������й�����������Ƶƽ̨��

ʵ���������أ�

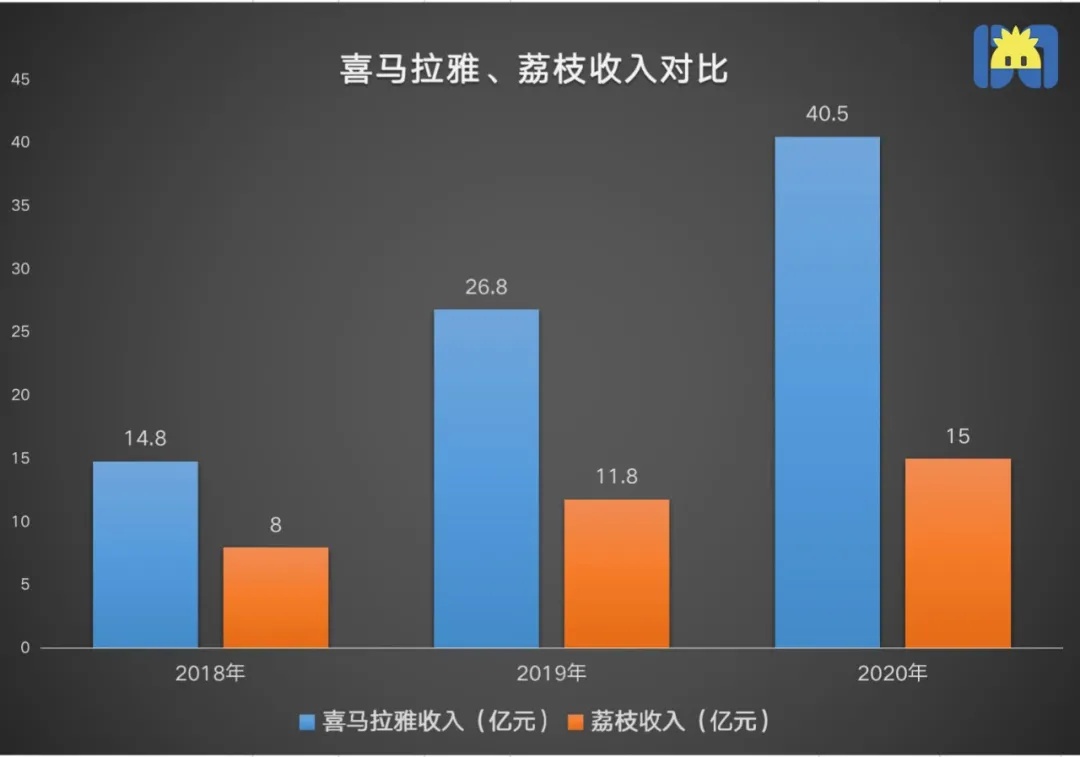

�ȿ����롣�����й��飬ϲ������2018�ꡢ2019�ꡢ2020�������ֱ�Ϊ14.8��Ԫ��26.8��Ԫ��40.5��Ԫ��2021���һ��������Ϊ11.6��Ԫ����2020��ͬ�ڵ�7.0��Ԫ����65%����Ӧ�ľ�����ֱ�Ϊ7.7��Ԫ��7.7��Ԫ��6.1��Ԫ��2.7��Ԫ��������˵��Ӫ�ձ��ֽϿ����٣�����Ҳ�ڳ�����խ��

��֦2018-2020�������ֱ�Ϊ8��Ԫ��11.8��Ԫ��15��Ԫ��������ֱ�Ϊ934��Ԫ��1.3��Ԫ��8220��Ԫ��

��ͼ / �����ܲƾ�

�Ա����룬ϲ�����ź���֦���������Խ��Խ������Լ����2.7����֦�������������ҵ����Ӷ����ù���ϲ��������Ϊ��ҵ�ϴ�û�����ѿ������������֦Ҳ�������к�ĵڶ��ݲƱ����Ŵ���2020��Q3�״μ���ӯ���ĺ���Ϣ��

���û������ϣ����ҵIJ��Ҳ�ܴ��й�����ʾ������2021���һ���ȣ�ϲ������ȫ�����»�Ծ�û�Ϊ2.50�ڣ������ƶ����»��û���Ϊ1.04�ڣ�ʣ��1.46���û�������IoT����������������ƽ̨����Ӧ�ģ���֦����2020����ļ��ȵ��¾���Ծ�û���Ϊ5840��

��ϲ�����ŵ���������û������ϡ�ϲ�����ŵ�Ӫҵ������Ҫ��Ӫ�����á��о��������á�һ�㼰������֧����������ɡ�2020Q1��Q2��Q4���г�Ӫ�����ó������룬�����ֱʵ�Ӫ����û�������������û������ϡ��й�������ʾ�����ƶ����û��վ�����ʱ����2018���123������������2020���141���ӣ��û�ճ��Ҳû������������