编者按:本文为专栏作者港股研究社授权创业邦发表,版权归原作者所有。

如果说有一个市场至今少人问津,未被资本关注,那么视频版权算是一个了。

恰好阜博集团就是其中之一。从2005年成立至今,已经过去了16年,其它赛道拼的如火如荼,阜博却一直在市场里默默无闻,成为了市场上少有的致力于视频版权保护的上市公司。

但是在去年下半年,发生了一些变化。

阜博集团从2018年在港上市到2020上半年,股价就一直在2.58港元的发行价徘徊,到了2020年下半年,忽然一路飙涨,逼近50港元,全年股价翻了近7倍,实现了股价的华丽转身。

近日,一则《关于保护影视版权的联合声明》的现世,也引起了国内视频领域各玩家的关注。事实上,对阜博集团这样一家为短视频平台提供版权保护的SaaS服务供应商,这确实是一个利好条件。

那阜博集团能否抓住这波红利来突破自己多年来默默无闻的窘境?

“版权保护SaaS第一股”头衔的背后

早在成立之初,阜博就借助视频版权保护业务,跟全球知名的公司建立了客户关系,包括影视公司迪士尼、华纳兄弟、索尼影业等,电视行业的巨头Discovery、HBO、NBC等。

如今,视频行业的格局早已改变,短视频挤占长视频市场,成为最为主流的新媒体传播形式,从而也诞生了像YouTube这样PUGC视频平台,而且这样的平台正如雨后春笋般地冒出来。

同样,去年,在全球疫情的影响下,短视频之风席卷全球,Tik Tok等UGC短视频应用多次占领APP下载量榜首,深获用户喜爱。

与此同时,短视频平台的侵权问题也引起了阜博的关注,它也从天花板明显的传统视频版权保护业务扩展到了短视频上面来,建立了交易性SaaS服务业务。

早在2019年,阜博集团就收购了ZEFR公司旗下的rightsID和channelID两个产品,并接入了YouTube的API接口。凭借着这些在YouTube平台上的产品,在交易型SaaS服务领域获得了快速增长。

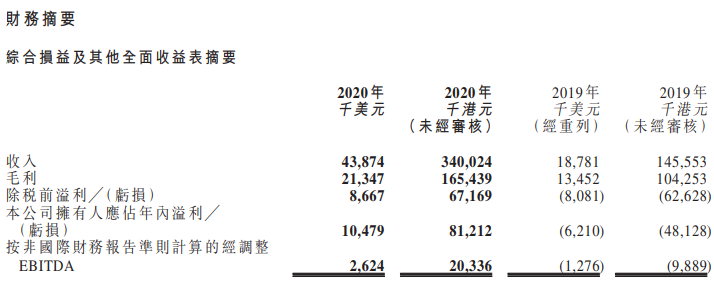

2020年财报显示,期内,交易型SaaS业务录得营收3014.6万美元,同比增长378.6%。交易型SaaS服务占比达到68.7%,可以说,交易型SaaS业务已经成为了公司营收的主要来源。

基于此,阜博也在开始扩张自己在亚洲的市场。比如今年2月,阜博发布公告,已与NexTone株式会社、AVEX 集团 等签署RIGHTS ID业务合作协议,为客户提供音视频内容网络版权服务。只不过,对于阜博来讲这是机遇,也是挑战。

版权保护SaaS是“噱头 ”还是“真风口”?

“版权保护SaaS第一股”,这么好的投资点,为何阜博一直等了16年才开始崭露头角?

首先,要考虑短视频的兴起和全球疫情的推波助澜。阜博从2018年上市港股,股价一直“波澜不惊”,而在2020年下半年忽然来一次过山车,之后就吸引了蚂蚁12月的投资和中国各方视频平台的合作,之后股价也一直飙升,基本是从发行价直奔50港元,就好像去年才刚刚上市一样。

这波飙升,不得不让人归因于疫情催发的短视频的兴盛。但是,这样归因的漏洞在于,短视频兴盛已经不是一年两年了,与阜博同年成立的YouTube也已经16岁了,而YouTube成立多少年,就有多少年的侵权故事可讲。此外,阜博的交易型SaaS服务从雏形到形成现在的营收估计也酝酿很久了,除了技术的原因外(后面也会说到,技术也像个幌子),为什么一直没有被市场看好?让人不得不联想会不会是人们高估了版权服务在短视频的市场。